A divulgação do IPCA 15, na semana passada, de 0,89% em agosto elevou o receio com relação ao fantasma da inflação. Esta medida é uma prévia da inflação oficial, o Índice Nacional de Preços ao Consumidor Amplo (IPCA). Se confirmado, o IPCA deve acumular em doze meses encerrados em agosto o patamar de 9,7%.

Parece natural a decisão de ter parte do portfólio protegido pela inflação. No entanto, o retorno dos ativos neste ano confunde os investidores sobre qual deles pode ser utilizado como proteção.

A tabela abaixo apresenta a rentabilidade em 2021 até a última sexta-feira (3/setembro) dos 10 principais investimentos brasileiros e do IPCA no ano acumulado até julho.

Perceba que nenhum ativo neste ano obteve rentabilidade suficiente para alcançar metade do retorno da inflação.

De fato, 60% deles apresentam variação negativa. Até mesmo ativos referenciados ao IPCA como os populares Tesouro IPCA apresentam retorno abaixo.

O pior de todos eles inclusive são os títulos públicos do Tesouro com vencimento superior a cinco anos. O título Tesouro IPCA+ 2045, por exemplo, perde mais de 21% no ano.

Qual o melhor investimento para evitar esta perda de poder de compra?

Antes de apontar quais investimentos podem ser considerados para proteção da inflação, é importante ressaltar que a expectativa não é que a variação do IPCA permaneça elevada como no último ano.

Segundo o boletim semanal Focus do Banco Central desta última segunda-feira, economistas do mercado esperam que o IPCA em 2022 caia para menos de 4%.

Explico abaixo quatro instrumentos que podem ser considerados para proteção contra inflação. No entanto, esta proteção deve ser avaliada em um horizonte de médio prazo, ou seja, de mais de dois anos.

No curto prazo, como observamos na tabela acima, a volatilidade da marcação a mercado pode prejudicar o reflexo da proteção.

Títulos púbicos

Não é qualquer título público que deve ser comprado neste momento e não basta que ele seja referenciados ao IPCA.

Neste momento de instabilidade política, é arriscado investir nos títulos de vencimento longo. A variação destes vai ser muito mais influenciada pelos movimentos de taxa de juros causados pelo ruído político e fiscal.

Prefira os títulos com vencimento de curto a médio prazo. Estes títulos devem sofrer muito pouco com eventuais aumentos de taxa de juros, favorecendo o ganho de curto prazo da inflação.

Títulos privados

Para os títulos privados, você deve seguir a mesma estratégia dos títulos públicos. No entanto, estes possuem uma vantagem adicional.

Os títulos privados possuem um prêmio em relação aos títulos públicos. Esse prêmio pode elevar em 30% o juro real, ou seja, os juros acima da inflação que ganha quando comparado aos títulos públicos.

Por exemplo, o Tesouro IPCA 2026 tem taxa de IPCA + 4,5% ao ano. No entanto, deve subtrair desta remuneração a taxa de custódia da CBLC. Assim, o retorno que deve receber, ainda bruto de IR, será de IPCA + 4,25% ao ano. Existem CDBs de mesmo prazo com retorno de IPCA + 5,6% ao ano. Logo, uma taxa de rendimento acima da inflação 31% maior.

Uma vantagem extraordinária dos CDBs em cima dos títulos públicos é o fato de eles não serem marcados a mercado. Assim, o investidor percebe mais facilmente o efeito de proteção para a inflação.

Fundos de investimentos

Os fundos referenciados ao IPCA cujo prazo médio dos títulos seja até 6 anos também podem ser utilizados.

Procure os fundos que possuem como índice de referência (ou benchmark) o IMA-B5. A carteira deste índice é composta pelos títulos públicos referenciados ao IPCA com vencimento até 5 anos.

Cuidado para não se confundir com o IMA-B 5+. Este é formado pelos títulos de longo prazo.

O prazo médio dos títulos no IMA-B 5 é de dois anos e meio. Esta é a vantagem dos fundos que perseguem este benchmark. Você investe em uma carteira de títulos e não em um título fixo.

Se investir em fundos de crédito privado, pode ter a mesma vantagem em rentabilidade para estes títulos citados acima. Também, para alguns fundos pode ter a isenção de IR.

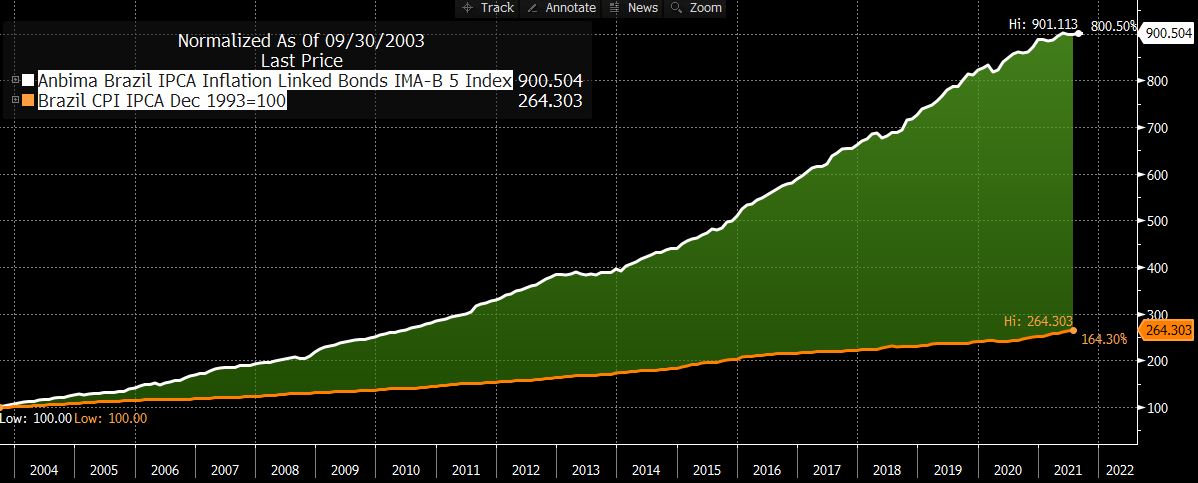

Os títulos e fundos referenciados ao IMA-B5 sempre ganharam do IPCA no longo prazo. Veja pelo gráfico abaixo que nos últimos 18 anos o IMA-B5 rendeu mais de 4 vezes a variação do IPCA. Um investimento de R$ 10.000,00 no IMA-B5 em 2003, se valorizou para R$90.111,3 atualmente. O mesmo investimento em um ativo que se valoriza apenas o IPCA atingiria R$ 26.430,3 no mesmo período. Como comparação, neste período o CDI apesar de ganhar do IPCA, rendeu 36% menos que o IMA-B5.

A dificuldade para avaliar o benefício ocorre apenas quando se avalia em intervalos curtos, como neste ano.

Fundos imobiliários

Os fundos de investimentos imobiliários (FIIs) também podem ser uma boa alternativa para proteção da inflação. Os aluguéis são corrigidos pela inflação. Portanto, os dividendos dos FIIs devem subir com o tempo.

Eles guardam uma vantagem em relação aos imóveis diretamente, pela diversificação, liquidez, isenção de IR e maior remuneração.

Os FIIs que investem em CRIs são uma alternativa interessante para os que desejam correr menos risco.

A paciência para esperar passar o período de maior turbulência será recompensada com maior remuneração no futuro.

Lembre-se de manter parte dos recursos em liquidez. Esta é uma boa estratégia para capturar oportunidades com uma eventual alta de taxas de juros mais forte que o esperado.

Michael Viriato é sócio e fundador da Casa do Investidor.