Segurança e flexibilidade nos seus pagamentos

O cartão de crédito é um meio de pagamento com um limite de crédito predefinido, que permite ao consumidor comprar bens e/ou serviços nos estabelecimentos que aceitam cartão. O consumidor só paga por esses valores no dia do vencimento da fatura do cartão.

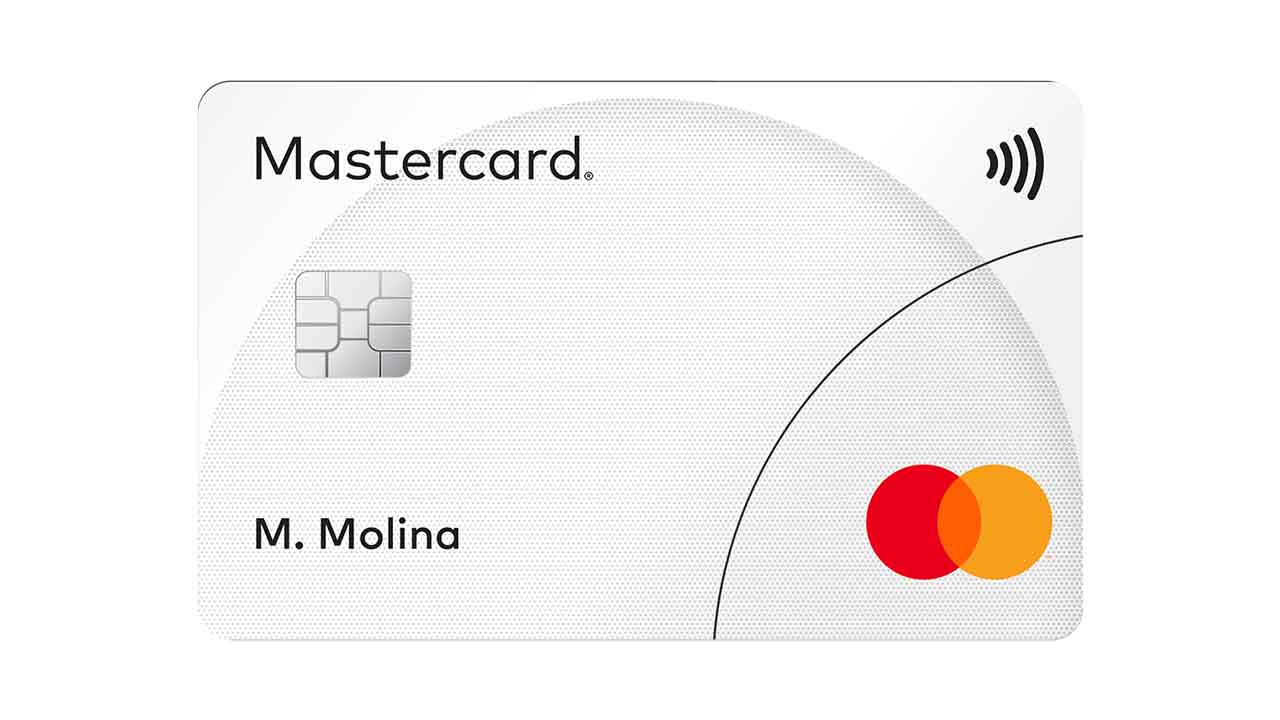

Normalmente, o cartão é de plástico e tem as seguintes características:

- Nome do dono do cartão, na frente

- Número do cartão, na frente

- Data de validade (com mês e ano) até quando o cartão pode ser usado

- Espaço para assinatura, no verso

- Itens de segurança (hologramas e outros sinais específicos)

- Tarja magnética e/ou chip

- Código de segurança (sequência de três ou quatro números, normalmente impressa no verso do cartão)

- Identificação do emissor (instituição financeira ou empresa que ofereceu o cartão ao cliente)

- Identificação da bandeira do cartão (como Elo, Mastercard e Visa)

Preciso ter conta em banco para ter cartão de crédito?

Não, não é preciso ter conta-corrente em um banco para ter um cartão de crédito.

Quem pode ter cartão de crédito?

O cartão pode ser emitido para consumidores (pessoas físicas) ou para empresas (pessoas jurídicas). No caso de pessoa jurídica, os cartões são emitidos em nome dos sócios e/ou funcionários, podendo constar o nome da empresa responsável.

O emissor (que pode ser um banco, uma fintech ou outro tipo de empresa) verifica informações sobre o consumidor, como renda mensal e histórico de pagamentos, e define um limite de crédito, ou seja, quanto aquela pessoa pode gastar por mês no cartão de crédito.

O emissor também pode negar um cartão de crédito para uma pessoa.

Quanto posso gastar com o cartão de crédito?

O usuário do cartão tem que respeitar seu limite de crédito, que é determinado pelo emissor do cartão (banco, fintech ou empresa). Esse limite inclui não só os gastos feitos naquele mês, mas também gastos de meses anteriores que foram parcelados, por exemplo. Portanto, no caso de compras parceladas em uma loja, as parcelas a vencer comprometem o limite total do cartão, que será restabelecido à medida que são pagas as prestações.

Quando o cartão de crédito precisa ser pago? Qual é a data de vencimento da fatura?

O pagamento dos gastos feitos usando o cartão de crédito deve ser feito até a data de vencimento da fatura. Normalmente, o emissor oferece diferentes opções de data e o cliente escolhe uma. Por exemplo, todo dia 5 ou 20.

Qual é o melhor dia para gastos no cartão de crédito?

Como os gastos feitos com o cartão são pagos posteriormente, só na data de vencimento da fatura, em algumas situações é possível fazer uma compra e só pagar por ela até 40 dias depois. Isso depende do dia do fechamento e do vencimento da fatura.

Normalmente, os gastos feitos entre cinco e dez dias antes da data do vencimento ficam para a fatura do mês seguinte.

Por exemplo, se a data de vencimento for dia 20 e a de fechamento da fatura for dia 10, uma compra feita dia 9 será cobrada no dia 20 do mesmo mês, enquanto uma feita dois dias depois, no dia 11, só será cobrada no dia 20 do próximo mês.

Para saber qual é a data de fechamento da fatura, fale com a central de atendimento do cartão.

Qual a diferença entre um cartão de crédito nacional e internacional?

Um cartão de crédito nacional só pode ser usado em estabelecimentos comerciais dentro do Brasil. O cartão internacional pode ser usado tanto no Brasil quanto em outros países. Para comprar pela internet em sites internacionais, no entanto, ambos podem ser utilizados.

O que é o código de segurança do cartão de crédito?

O código de segurança é uma sequência de três ou quatro números que completa o número do seu cartão. Normalmente, vem impresso no verso do cartão.

Quais os tipos de cartão de crédito existentes?

O Banco Central publicou a Resolução 3.919/2010, que estabelece dois tipos de cartão de crédito:

- Cartão de crédito básico: Serve apenas para pagamento de bens e serviços em estabelecimentos credenciados. Não pode ser associado a programas de benefícios, milhas ou recompensas. A anuidade desse cartão é a menor cobrada pelos emissores dentre os cartões de crédito oferecidos. Pode ser nacional e/ou internacional.

- Cartão de crédito diferenciado: Além de permitir o pagamento de bens e serviços em estabelecimentos credenciados, o cartão oferece programas de benefícios, milhas ou recompensas. Normalmente, tem uma anuidade maior do que um cartão de crédito básico. Também pode ser nacional e/ou internacional.

Quais as taxas cobradas para ter cartão de crédito?

O Banco Central definiu cinco tipos de tarifas que podem ser cobradas pelo cartão de crédito básico (que é aquele que não possui programas de fidelidade ou recompensas):

- Anuidade: É uma “tarifa de manutenção”, ou seja, serve para custear o serviço. É cobrada uma vez a cada doze meses, mas pode ser dividida a ao longo do ano. Os valores podem variar ou até mesmo não existir, dependendo da instituição financeira e da modalidade contratada. Por isso, vale a pena fazer uma pesquisa antes de adquirir um novo cartão.

- Avaliação emergencial de crédito: É cobrada quando o cliente realiza gastos acima do limite disponível do cartão. Quando precisam fazer uma compra e percebem que o valor vai “estourar” o cartão, muita gente pede para o banco aumentar o limite, mas esse pedido de emergência tem um custo.

- Pagamento de contas: Cobrada quando o cliente usa o cartão para pagar faturas e boletos de cobranças de produtos e serviços tais como água, luz, tributos etc. Além da tarifa, também é cobrado IOF (Imposto sobre Operações Financeiras).

- Saque: A tarifa é cobrada no caso do saque em dinheiro por meio do cartão de crédito em canais de atendimento no Brasil ou no exterior. Além da tarifa de saque, as instituições financeiras podem cobrar juros e IOF (Imposto sobre Operações Financeiras), caso você esteja realizando a retirada em outro país.

- Segunda via do cartão: Cobrada para a confecção e emissão de um novo cartão, para pedidos de reposição por perda, roubo, furto, etc. Se o cartão for bloqueado devido a uma falha de operação ou tentativa de fraude, por exemplo, você não deve pagar por sua reemissão, pois a administradora é considerada responsável por esses problemas e responde por qualquer prejuízo causado, desde que você não tenha facilitado tais ocorrências.

Além disso, o emissor do cartão poderá cobrar tarifas por serviços diferenciados que o cliente venha a pedir, tais como envio de mensagem automática quando o cartão for utilizado.

Caso seu cartão de crédito seja um cartão diferenciado, pode existir a cobrança de outras tarifas.

No momento da contratação do serviço, o usuário deve solicitar uma cópia do contrato e da tabela com as tarifas e CET (Custo Efetivo Total, que abrange todas as taxas e encargos cobrados pelo cartão) vigentes.

Sempre é cobrado juros no cartão de crédito?

Não, os juros só são cobrados se o consumidor atrasar ou não pagar a fatura. Se pagar a fatura na data certa, não são cobrados juros.

Que taxas de juros são cobradas no cartão de crédito? Em que caso elas são cobradas?

Há cobrança de juros quando os clientes não pagam o valor total da fatura. Atualmente, o cliente tem a opção de pagar apenas uma parte do valor da fatura, o chamado valor mínimo. Cada instituição financeira pode definir seu percentual mínimo de pagamento da fatura.

O saldo restante fica sujeito à cobrança de juros do chamado crédito rotativo. Essa linha de crédito, ao lado do uso do cheque especial, envolve a cobrança dos juros mais altos do mercado. Por esse motivo, deve ser sempre evitada. Por exemplo, se o valor da fatura for de R$ 200 e a pessoa paga apenas R$ 150, os R$ 50 restantes serão cobrados na próxima fatura, com acréscimo dos juros do rotativo.

Se o cliente pagar um valor abaixo do mínimo estabelecido pelo banco ou atrasar o pagamento da fatura, ele terá que arcar com os juros do rotativo e também com multa de 2% e juros de mora de 1% ao mês sobre o valor da dívida. O cartão poderá ser bloqueado até que seja realizado o pagamento da fatura.

Se o cliente considerar que as taxas cobradas são abusivas, deve procurar o Procon para orientação.

Como funciona o parcelamento da fatura?

A dívida da fatura em atraso ou que foi paga parcialmente (no caso da opção pelo pagamento mínimo) não pode permanecer por mais de 30 dias no crédito rotativo. O cliente deve efetuar o pagamento integral da dívida da fatura anterior junto com as compras da fatura atual ou optar por uma linha de crédito parcelado.

A instituição emissora do cartão deve oferecer opções para o cliente financiar a dívida, o chamado parcelamento da fatura. Caso o cliente não escolha qual parcelamento deseja, a dívida é transferida automaticamente para uma linha de crédito parcelado predefinida.

O crédito parcelado possui juros mais baixos do que o crédito rotativo. Mesmo assim, as taxas costumam ser mais altas do que um crédito pessoal ou um empréstimo consignado.

Informe-se sobre todas as opções de crédito antes de contratar uma nova dívida.

Como posso comparar as taxas cobradas por diferentes cartões de crédito?

De acordo com a Associação Nacional dos Executivos de Finanças, Administração e Contabilidade (Anefac), os cartões de crédito estão entre as linhas de crédito com os juros mais altos. Por isso, devem ser usados com cuidado e pagos integralmente, para evitar incidência de juros.

Para encontrar as melhores taxas, é importante pesquisar os valores cobrados em cada instituição. Veja onde pesquisar:

- Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços): consulta e comparação de tarifas dos cartões.

- Banco Central: consulta às taxas de juros cobradas pelas instituições financeiras.

- Febraban (Federação Brasileira de Bancos): consulta às tarifas e anuidades cobradas em cada banco pelo Star (Sistema de Divulgação de Tarifas de Serviços Financeiros).

O Procon informa que o CET (Custo Efetivo Total), que corresponde a todas as taxas e encargos cobrados, deve ser informado pela administradora do cartão e é um modo de comparação entre as instituições financeiras. O consumidor deve optar pela administradora que pratica o menor CET.

O que fazer se houve uma cobrança indevida de tarifa no cartão de crédito?

Caso haja cobrança de uma tarifa em sua fatura que você desconheça ou seu valor aumente sem aviso prévio e de forma abusiva, entre em contato com o SAC (Serviço de Atendimento do Consumidor) do emissor do cartão. Se os valores não forem corrigidos, comunique à ouvidoria da empresa e registre a reclamação no Banco Central, na plataforma consumidor.gov.br, do Ministério da Justiça, ou no Procon de seu estado ou município.

Qualquer consumidor que for cobrado por quantia indevida e pagá-la tem direito à devolução em dobro do valor pago em excesso, acrescido de correção monetária, conforme estabelece o artigo 42 do Código de Defesa do Consumidor.

Quando posso cancelar o cartão de crédito? Como cancelar o cartão de crédito?

O cancelamento do cartão de crédito pode ser feito a qualquer momento, entrando em contato com a instituição financeira ou empresa emissora do cartão.

No momento do cancelamento, é importante anotar e guardar um número de protocolo ou algo que comprove que o pedido de cancelamento foi feito naquela data. Dessa forma, se houver alguma cobrança indevida, a pessoa tem como provar que pediu o cancelamento do serviço.

Mesmo que o cliente tenha dívida no cartão de crédito, o cancelamento pode ser feito para não haver cobrança de anuidade e um endividamento ainda maior.

Quem tem dívida no cartão de crédito pode cancelá-lo? Posso cancelar o cartão de crédito mesmo tendo dívidas?

Sim. Mesmo que tenha dívida no cartão de crédito, o consumidor pode pedir o cancelamento dele para não haver cobrança de anuidade e evitar um endividamento ainda maior.

Tenho parcelas de compras que ainda não venceram. Posso cancelar o cartão de crédito mesmo assim?

Sim. É possível cancelar o cartão de crédito. Porém, o consumidor deve continuar pagando as faturas.

Como fazer para não me endividar com o cartão de crédito?

- Antes de usar o cartão, planeje os gastos e esteja atento às datas de fechamento e vencimento da fatura

- Pague sempre o valor total da fatura, para que não sejam cobrados juros pelo uso do crédito rotativo

- Se perder ou roubarem seu cartão de crédito, ligue para a central de atendimento e faça o bloqueio imediatamente

- Não utilize o cartão de crédito como se fosse um segundo salário

- Nunca empreste seu cartão, nem forneça a senha

- Se for comprar pela internet, use o cartão apenas em sites de confiança

Fontes: Abecs (Associação Brasileira das Empresas de Cartões de Crédito e Serviços), Anefac (Associação Nacional dos Executivos de Finanças, Administração e Contabilidade), Febraban (Federação Brasileira de Bancos), Idec (Instituto Brasileiro de Defesa do Consumidor), Procon-SP (Fundação de Proteção e Defesa do Consumidor – São Paulo) e Serasa Experian